如果你最近在关注 手机、电脑、SSD、内存条 的价格,大概率已经有个直观感受:

价格好像没怎么降,配置却越来越“抠”。

这不是错觉。这轮内存涨价,已经从上游芯片厂,真实地传导到了每一个普通消费者身上。

这篇文章想做一件事:

把“为什么涨、涨到哪、还要涨多久”,以及“普通人该怎么办”一次讲清楚。

一、这轮内存为什么涨?核心不是“缺货”,而是“被 AI 抢走了”

先说结论:

不是内存突然造不出来了,而是被更有钱、更稳定的买家“截胡”了。

1️⃣ AI 成了真正的“内存黑洞”

过去十几年,内存最大的需求来自智能手机、PC 和普通服务器。但现在不一样了。

一台 AI 服务器:

- 内存容量是普通服务器的数倍

- 需要高带宽内存(HBM)

- 往往成百上千台一起采购

对内存厂商来说,AI 客户意味着:

- 更高利润

- 更长合同周期

- 更低风险

结果非常现实:消费级内存被边缘化。

2️⃣ 内存厂商这次“学乖了”

历史反复证明:内存一旦无节制扩产,价格就会暴跌。

这一轮,几乎所有头部厂商都在:

- 控制整体扩产节奏

- 把新增产能优先投向 HBM / 高端 DRAM

- 对普通 DDR4 / DDR5 非常克制

需求在涨,供给不跟,价格自然上行。

3️⃣ 下游提前囤货,进一步推高短期价格

手机厂、PC 厂、整机厂都清楚:后面可能更贵、甚至更难买。

于是提前签长单、锁库存,短期内放大了涨价幅度。

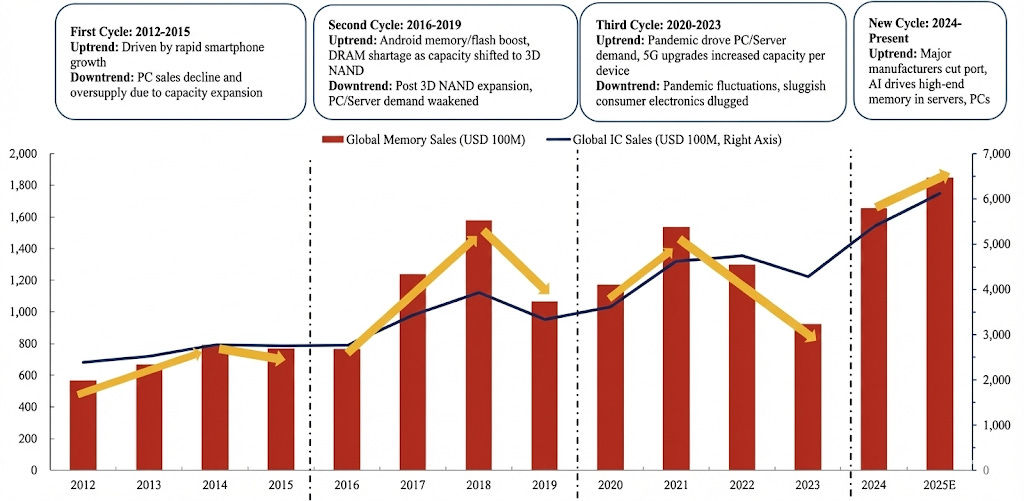

二、拉长 10 年看:这轮涨价,处在什么“周期位置”?

如果只看最近一两年,很容易焦虑;但把时间拉长到 近 10 年,你会发现:

内存从来就是一个强周期行业,只是这一轮不太一样。

10 年时间轴速览

2015–2017|消费电子拉动

手机内存、SSD 快速升级,厂商迅速扩产,典型的消费驱动周期。

2018–2020|产能过剩,价格跳水

扩产集中释放,内存和 SSD 大幅降价,装机玩家的黄金年代。

2021–2023|疫情扰动

供应链问题推高价格,但需求并未结构性改变,很快回落。

2024–现在|AI 驱动的新阶段

AI 成为长期需求源,厂商主动控产,周期叠加结构性抬升。

从周期中得出的 3 个关键判断

- “历史最低价”逻辑正在失效

过去的白菜价,本质是产能过剩的结果,很难在短期内重现。 - 每一轮涨价,都会抬高默认配置基线

8GB → 16GB,256GB → 1TB,这轮涨价正在为下一代“最低可用配置”铺路。 - 等等党,往往不是赢家

等极端回调,常常等不到;真要买时,钱没省,配置却缩水。

三、现在的价格趋势:还会涨多久?

一个相对理性的判断是:

- 2026 上半年:高位运行,难回落

- 2026 全年:高位震荡是主旋律

- 2027 年:才有可能逐步缓解

不要指望短期“回到几年前的价格”。

四、内存涨价,已经如何影响到普通消费者?

1️⃣ 同价位配置在悄悄缩水

- 手机:12GB → 8GB

- 笔记本:16GB 不再是标配

- 整机:频率、规格被暗降

价格没涨,体验在降。

2️⃣ 官方升级越来越不划算

- 内存升级溢价明显

- SSD 官方加价远高于市场价

厂商在用升级项转嫁成本。

五、买手机:内存一定要一步到位

一句话建议:手机内存是买断制,不要指望后期补救。

- 2026 年起,12GB RAM 是安全线

- 存储尽量 256GB 起

- 同价位优先内存,而不是 CPU 的小幅提升

六、组装电脑:现在是“内存先行”的阶段

核心原则:CPU 可以妥协,内存不要留遗憾。

- 直接 32GB(2×16GB)

- DDR5 6000–6400 MHz

- 不要赌“以后再加”

七、品牌整机 & 笔记本:可扩展性比参数更重要

- 能扩展 > 参数小提升

- 焊死内存 = 高风险

如果只能选焊死内存的机型:

直接上更高一档,不要幻想后期靠优化解决。

八、最后的主观判断

拉长 10 年看,这轮内存涨价的本质是:

AI 抬高了整个行业的价格底部。

对普通消费者来说,最理性的策略已经很清楚:

- 不恐慌

- 不赌暴跌

- 在确定要买的时间窗口里,把内存一次买够

减少后悔成本,比赌周期更重要。